Versicherungs - und Finanzgutachten

Wie, wo und warum?

Finanzierungsanlässe des Private Equity

Private Equity Investitionen können grundsätzlich alle Finanzierungssituationen und -anlässe eines Unternehmens unterstützen. Private Equity schließt damit Buyout- und Mezzanine-Finanzierungen ebenso ein, wie die Bereitstellung von Venture Capital (Wagnis- oder Chancenkapital) in frühen Phasen der Unternehmensentwicklung und Expansion Capital (Wachstumskapital) zur Finanzierung des Ausbaus etablierter Unternehmen.

Buyout-Finanzierungen

Bei einem Management-Buyout (MBO) handelt es sich um eine Unternehmensübernahme, bei der das bisher angestellte Management neben einem Private Equity Finanzinvestor Anteile am Eigenkapital des Unternehmens erwirbt und damit auch Eigentumsrechte ausüben kann. Durch die unmittelbare Teilnahme am Gewinn und Verlust steigt die Motivation des "Unternehmer-Managers", sich für eine erfolgreiche Entwicklung des Unternehmens einzusetzen und damit die Chance für den Finanzinvestor, eine hohe Rendite zu erzielen. Das Management-Buyout stellt gerade bei fehlendem Nachfolger eines Familienunternehmens eine interessante Option dar, die den Erhalt des Unternehmens gewährleistet.Unter einem Management-Buyin (MBI) wird eine Unternehmensübernahme verstanden, bei der das Management von außen kommt, um als zukünftige geschäftsführende Gesellschafter neben der Managementaufgabe auch Eigentumsrechte auszuüben.Bei einem Leveraged-Buyout (LBO) wird die Unternehmensübernahme bis zu zwei Drittel mit Krediten finanziert, deren Zins und Tilgung das erworbene Unternehmen aus dem eigenen Cashflow erwirtschaften soll. Der Leverage Effekt (Hebeleffekt) ermöglicht dem Investor dabei eine besondere Renditechance.

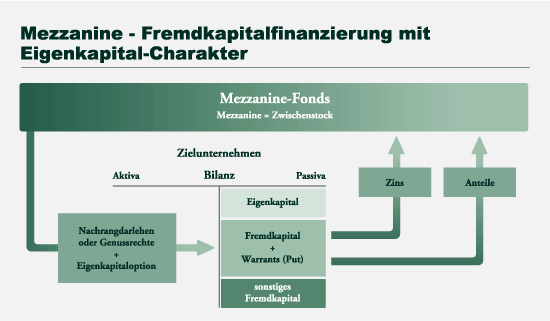

Mezzanine-Finanzierungen

Ein weiteres bedeutendes Segment des Private Equity sind Mezzanine-Finanzierungen. Mezzanine bezeichnet den Teil der Finanzierung eines Unternehmens, der weder durch klassisches Eigenkapital noch durch erstrangig besicherte Fremdkapital-Darlehen sichergestellt werden kann. Mezzanine-Finanzierungen sind daher nicht zuletzt bei der finanziellen Strukturierung von Buyouts gebräuchlich, denn für die fremdkapitalgebende Bank stellt das Mezzanine-Kapital eine zusätzliche Sicherheit dar, die bei nicht planmäßiger Entwicklung zur Bedienung des Fremdkapitals herangezogen werden kann.

Eine Besonderheit von Mezzanine-Fonds besteht in dem vom typischen Private Equity Investment ("J-Kurve") abweichenden Liquiditätsverlauf, da bei dieser Finanzierungsform neben der endfälligen Eigenkapitaloption ("Equity Kicker") oder einer thesaurierten Zinsmarge üblicherweise auch eine laufend zu zahlende, dem traditionellen Bankkredit entsprechende "Payout"-Marge anfällt.

|

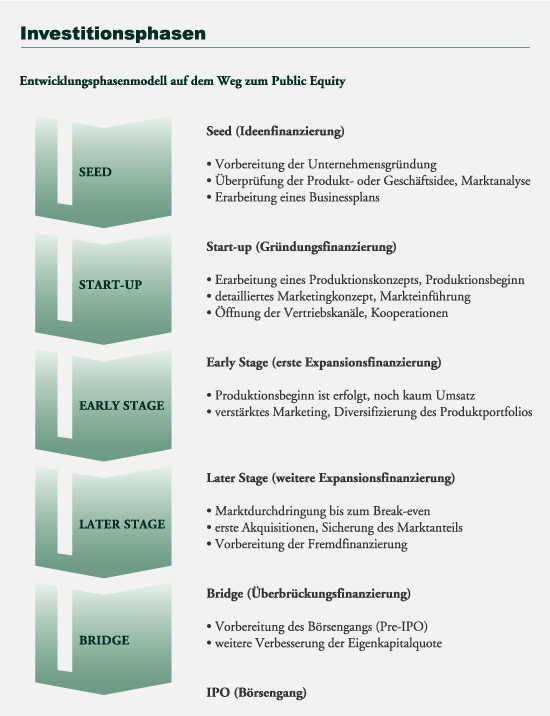

Frühphasen- und Expansionsfinanzierungen

Private Equity Investitionen bei (Gründungs-) Unternehmen werden in der Regel anhand der fortschreitenden Entwicklungsphasen eines Unternehmens unterteilt.

|

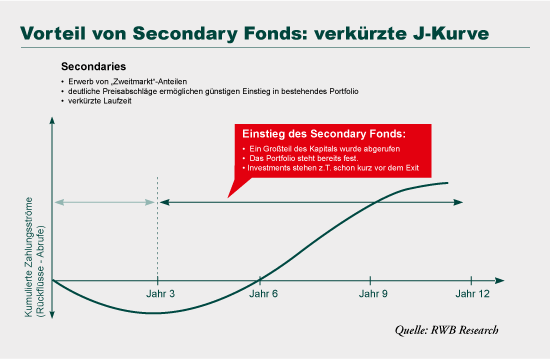

Secondaries

Bei Secondaries (Zweitmarktanteile) handelt es sich nicht um eine spezifische Finanzierungsform des Private Equity. Mit dem Begriff werden Private Equity Transaktionen beschrieben, bei denen spezialisierte Investoren ("Secondary Fonds") Anteile an Private Equity Fonds ("Primaries"), die das Kapital bereits zu großen Teilen von ihren Investoren (Pensionskassen, Versicherungen, Dachfonds) abgerufen haben, auf dem "Zweitmarkt" erwerben.Anteile an Private Equity Fonds werden nicht an öffentlichen Börsen gehandelt. Will sich ein Investor vor Ablauf der Fondslaufzeit von seinen Anteilen trennen, ist er darauf angewiesen, selbst einen Käufer zu finden. Da solche Verkäufe oft im Zuge einer strategischen Neuausrichtung oder in einer schwierigen Liquiditätssituation des Veräußerers erfolgen, kann der erwerbende Secondary Fonds oft deutliche Abschläge vom inneren Wert der Anteile aushandeln.Neben dem günstigen Einstieg in ein bereits bestehendes Portfolio bieten Secondaries die Chance, die übliche Laufzeit einer Private Equity Investition zu verkürzen. Bei Beimischung von Secondaries in ein Gesamtportfolio von Private Equity Beteiligungen kommt es durch die früher einsetzenden Rückflüsse zu einer Glättung der "J-Kurve" bezogen auf das Gesamtportfolio.

|

Quelle: AUDA