Versicherungs - und Finanzgutachten

Risiko

Subjektive Risikowahrnehmung

Jeder Privatanleger weiß aus allgemeiner Lebenserfahrung, dass selbst langjährig etablierte Unternehmen wegen struktureller Marktveränderungen, Managementfehlern oder verfehlter wirtschaftspolitischer Entscheidungen scheitern können. Empfindliche Kapitalverluste für Eigen- und Fremdkapitalgeber sind die Folge. Von Privatanlegern wird die Unternehmensbeteiligung daher vor allem mit hohen Risiken assoziiert. Insbesondere in Deutschland haben sich für Private Equity Synonyme wie "Wagnisfinanzierung" und "Risikokapital" etabliert. Die subjektiv geprägte Risikowahrnehmung verbunden mit der starken Sicherheitsorientierung deutscher Anleger bewirkt, dass Private Equity bisher kaum in den privaten Vermögensaufbau einbezogen wird.Der Schlüssel zur Lösung des Widerspruchs zwischen dem aufgeschlossenen Investitionsverhalten ausländischer institutioneller Investoren (z.B. US-Pensionskassen) und dem zurückhaltenden Anlageverhalten der Privatanleger liegt in der objektiven Analyse der Risikoaspekte unter Berücksichtigung der verschiedenen Beteiligungsformen (Direktbeteiligung, Fonds, Dachfonds).

Objektive Risikomessung

Kapitalverlust

Privatanleger sind in hohem Maße sicherheitsorientiert. Wichtigste Risikokategorie für Privatanleger ist daher das Ausfallrisiko, das heißt das Risiko, die einbezahlte Kapitaleinlage nur teilweise zurückzuerhalten (Teilverlustrisiko) oder vollständig zu verlieren (Totalverlustrisiko).

Volatilität

Es ist üblich, das Risiko einer Kapitalanlage mit Hilfe der Volatilität zu bestimmen. Die Volatilität misst - vereinfacht - den Grad der Schwankung der Wertentwicklung eines einzelnen Investments um einen Durchschnittswert. Je höher die Wahrscheinlichkeit ist, dass ein einzelnes Investment von den Durchschnittswerten für die Anlageklasse deutlich abweicht, desto riskanter wird das Investment eingestuft. Die wissenschaftliche Kennziffer zur Messung der Volatilität ist die Standardabweichung der Wertentwicklung einer Zeitreihe von Marktpreisen. Da es im Private Equity mangels Börsennotierung keine kontinuierlichen Marktpreise gibt, wird üblicherweise die Standardabweichung der Endergebnisse einer Private Equity Investition als Risikomaß herangezogen.

Liquidität

Private Equity ist grundsätzlich eine langfristig nicht liquide Kapitalanlage. Die Rendite entsteht durch das Einbringen von Kapital in den unternehmerischen Wertschöpfungsprozess. Dieses Kapital kann den Unternehmen in der Regel nicht kurzfristig entzogen werden.Maßnahmen, um dem Kern nach illiquide Anlageformen liquide zu halten, sind grundsätzlich mit zusätzlichen Kosten verbunden und beeinträchtigen die Rendite des Beteiligungsprodukts negativ. Insofern liegt der Schlüssel zur Vermeidung von Risiken aus der fehlenden Liquidität nicht in kostenintensiven Liquiditäts- und Kapitalgarantien des Private Equity Anbieters, sondern in der richtigen Fristenkombination der Kapitalanlagen im Portfolio des Anlegers selbst und - vorgelagert - in der Absicherung existenzieller Risiken, wie etwa Berufsunfähigkeit oder Krankheit.

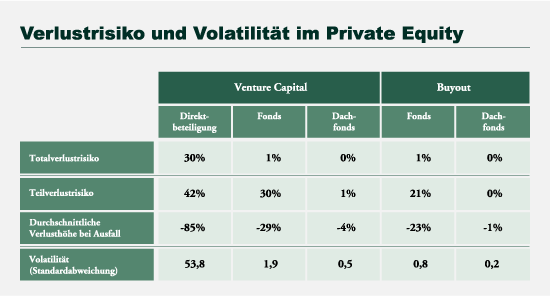

Verlustrisiken und Volatilität unterschiedlicher Beteiligungsform

Pauschale Aussagen, insbesondere über das Ausfallrisiko von Private Equity Investitionen, vernachlässigen regelmäßig die Tatsache, dass die verschiedenen Beteiligungsformen (Direktbeteiligung, Fonds, Dachfonds) bedingt durch den ansteigenden Diversifikationsgrad (Streuungsbreite) sehr unterschiedliche Risikoprofile aufweisen.Mit zunehmender quantitativer Streuung verringert sich das Ausfallrisiko deutlich. Ursache ist die im Fondsgedanken umgesetzte Strategie der Streuung des Gesamtrisikos einer Kapitalanlage auf viele voneinander unabhängige Einzelrisiken. Der Zusammenhang zwischen dem Kapitalverlust bei Insolvenz eines Unternehmens und einem Kapitalverlust auf Ebene des Anlegers wird dabei durchbrochen. Total- und Teilverluste einzelner Unternehmen können durch die überdurchschnittliche Wertentwicklung anderer Unternehmen ausgeglichen werden.Hinzu kommt, dass gerade bei Dachfonds qualitative Elemente der Diversifikation ausreichend berücksichtigt werden können. Gute Private Equity Fonds spezialisieren sich regelmäßig auf bestimmte Finanzierungsanlässe (z.B. Venture Capital oder Buyout), Branchen und Regionen. Eine qualitative Streuung kann deshalb nur durch die zielgerichtete Mischung der diversen Investitionsthemen des Private Equity durch einen Dachfonds erreicht werden (z.B. Balanced Portfolio Konzept).

|

Quelle: Weidig/Mathonet

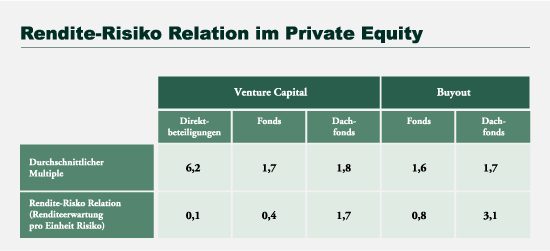

Die Tabelle zeigt sehr deutliche Diversifikationseffekte insbesondere im Hinblick auf das Total- und Teilverlustrisiko. Selbst bei einem reinen Venture Capital Dachfonds liegt die Wahrscheinlichkeit, nicht wenigstens die Einlage zurückzuerhalten, bei lediglich einem Prozent. Im Buyout Segment sind Teilverluste statistisch sogar ausgeschlossen. Auch die Volatilität verringert sich mit ansteigendem Streuungsgrad signifikant.Im Ergebnis ist festzustellen, dass das Risiko von Private Equity Investitionen für Privatanleger viel stärker von der gewählten Beteiligungsform beeinflusst wird, als vom unternehmerischen Wagnis der Anlageklasse. Während die Wahrscheinlichkeit, mit einem einzelnen Private Equity Investment Kapital zu verlieren, mit bis zu 42% sehr hoch ist, ist bei einem Dachfonds sogar ein Teilverlust praktisch ausgeschlossen.Der Preis für die hohe Anlagesicherheit von Dachfonds gegenüber Direktinvestitionen oder Fonds ist die geringere Renditeerwartung bei positivem Verlauf. Während bei einem gelungenen Venture Capital Direktinvestment im Durchschnitt das 6fache des investierten Kapitals erzielt werden kann, liegt der Vergleichswert für den Dachfonds beim 1,8fachen. Bei einer Kapital- Rendite-Risiko Relation Der Dachfonds ist die Beteiligungsform des Private Equity, die die höchste quantitative und qualitative Streubreite erreicht. Durch die Streuung wird das Ausfallrisiko deutlich gesenkt bei gleichzeitiger Nivellierung der Renditechancen.Aus Sicht des Anlegers stellt sich die Entscheidung für eine von der Direktbeteiligung abweichende Beteiligungsform als eine Art "Tausch" von "mehr Anlagesicherheit" gegen "weniger Renditeerwartung" dar. Es bleibt schlussendlich der subjektiven Risikoeinstellung des Anlegers überlassen, welchen Preis (Verzicht auf Renditechance) er bereit ist für mehr Anlagesicherheit (geringeres Ausfallrisiko, geringere Volatilität) zu zahlen.Ein etabliertes Analysemodell, um den Gesamteffekt aus diesem "Tausch" wissenschaftlich zu messen und damit den objektiven Diversifizierungsnutzen zu ermitteln, bietet die Rendite-Risiko Relation. Diese Kennziffer untersucht, wie hoch die Renditeerwartung einer Beteiligungsform im Verhältnis zu einer jeweils gleichbleibenden Einheit Risiko ist. Je höher die Zahl, desto mehr Rendite wird pro Einheit Risiko erzielt. |

|

Quelle: Weidig/Mathonet

Die Tabelle unterstreicht die deutlich günstigere Rendite-Risiko Relation von Private Equity Dachfonds gegenüber Fonds. Für das gleiche Risiko erhält der Anleger bei einem Dachfonds einen deutlich höheren Ertrag.

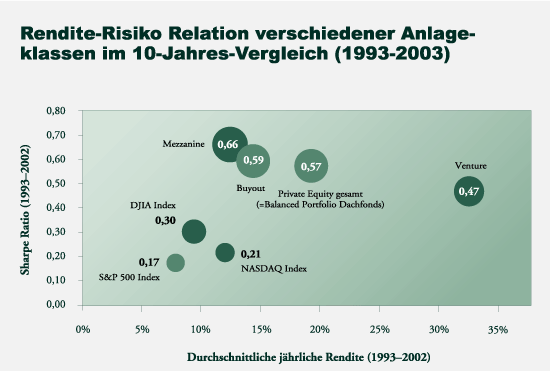

Private Equity im Verhältnis zu anderen Anlageklassen

Vergleicht man die Rendite-Risiko Relation verschiedener Anlageklassen mit Hilfe des Sharpe Ratio Modells, wird die günstige Rendite-Risiko Relation von Private Equity bzw. eines Private Equity Dachfonds gegenüber anderen Anlageklassen deutlich. Wie die Abbildung unten belegt, weisen alle untersuchten Teilsegmente des Private Equity (Buyout, Mezzanine, Venture Capital) eine günstigere Rendite-Risiko Relation auf als verschiedene Aktienindizes.

|

Quelle: Venture Economics VentureXpert Database, Juni 2003