Versicherungs - und Finanzgutachten

Rendite

Besonderheiten der Performancemessung im Private Equity

Performancedaten (Leistungsergebnisse, Renditen) von Private Equity Fonds stehen entweder erst am Ende der Fondslaufzeit oder nur in eingeschränkter Qualität zur Verfügung, denn die Nettorendite, d.h. die Rendite nach Management- und Transaktionskosten, ist für einen Private Equity Fonds erst dann eindeutig mess- und nachprüfbar, wenn der Fonds den gesamten Zyklus (Kapitalabruf, Unternehmenskauf, Veräußerung, Kapitalrückzahlung) vollständig abgewickelt hat. Aufgrund der Gesamtlaufzeit eines Private Equity Fonds sind solche Performancedaten vollständig nur für Fonds verfügbar, die bis zu den frühen 90er Jahren aufgelegt wurden. Werden aktuellere Renditekennzahlen von Private Equity Fonds jüngerer Lancierungsjahreveröffentlicht, erfolgt die Ermittlung unter Einbeziehung noch nicht veräußerter Beteiligungen. Für die Bewertung unrealisierter Beteiligungen gibt es zwar mehrere Standards, diese enthalten jedoch mehr oder weniger subjektive Kriterien, die naturgemäß die Qualität der Aussagen einschränken.

Performancekennzahlen im Private Equity

Performance Angaben zu Private Equity Fonds erfolgen durch Angabe eines Multiplikators ("Multiple") auf das vom Investor eingesetzte Kapital. Ein Multiple von 2,5 bedeutet, dass der Investor am Ende des Investitionszyklus das Zweieinhalbfache des abgerufenen Kapitals vom Private Equity Fonds zurückerhalten hat.Eine weitere im Private Equity häufig verwendete Performanceangabe ist der IRR (Internal Rate of Return, interner Zinsfuß). Beim Vergleich von in der Regel jahresbezogenen Zinsangaben (Zins in % pro Jahr) anderer Anlageformen mit der "IRR-Verzinsung" aus der Leistungsbilanz eines Private Equity Fonds ist unbedingt zu beachten, dass aus dem IRR die absolute "Vermehrung" des eingesetzten Kapitals nur abgeleitet werden kann, wenn die effektive Kapitalbindung, d.h. die Dauer, die das Management des Fonds das abgerufene Kapital zur Verfügung hatte, bekannt ist.Eine ausgewogene Beurteilung der Performance von Private Equity Fonds ist nur bei richtiger Interpretation beider Kennzahlen möglich.So ergibt sich beispielsweise ein jährlicher IRR von 70%, wenn eine Beteiligung innerhalb eines Vierteljahres zum 1,14fachen verkauft und für den Investor also lediglich eine absolute Wertsteigerung von 14% erzielt wurde. Umgekehrt ergibt sich ein jährlicher IRR von "lediglich" 15%, wenn das eingesetzte Kapital innerhalb einer Frist von fünf Jahren verdoppelt wurde.

Renditeerwartung von Private Equity Fonds

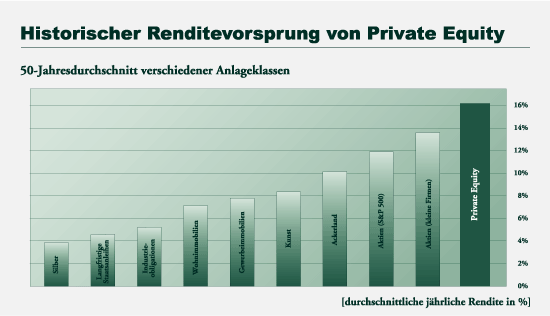

Rendite der Anlageklasse

Unterstellt man, dass sich bei unveränderten Rahmenbedingungen die grundsätzliche Einkommensverteilung in einer Volkswirtschaft wiederholt, ist für langfristige Investitionszeiträume von zehn oder mehr Jahren eine Prognose der durchschnittlichen Renditeergebnisse von Private Equity relativ zu den Ergebnissen anderer Anlageklassen mit sehr hoher Eintrittswahrscheinlichkeit möglich. Die durchschnittliche jährliche Rendite von Private Equity liegt dabei regelmäßig drei bis fünf Prozent über den durchschnittlichen jährlichen Erträgen, die mit Aktienanlagen zu erzielen sind.

|

Quelle: Morgan Stanley American Investments (annual rates of

Renditen einzelner Fonds Rendite von Dachfonds

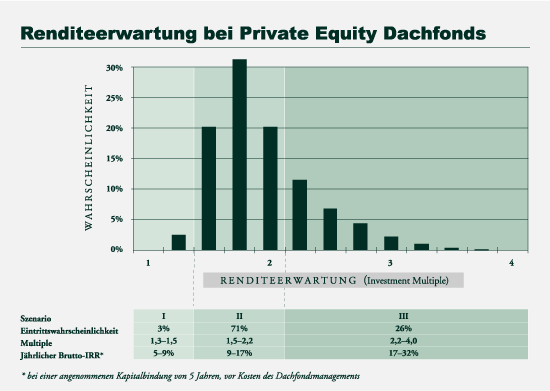

Die RWB Private Capital Fonds • International erfüllen diese Voraussetzungen.Bei Erfüllung dieser Voraussetzungen durch einen Private Equity Dachfonds lässt sich mit Hilfe der langfristigen statistischen Durchschnittswerte für den Multiple und die Kapitalbindung die voraussichtliche jährliche Rendite und deren Eintrittswahrscheinlichkeit prognostizieren. Es bleibt jedoch grundsätzlich zu beachten, dass Vergangenheitswerte keine Garantie für zukünftige Entwicklungen bieten.

|

|

Quelle: Weidig/Mathonet